|

|

| 日時 | : | 2025年3月7日(金) 14:00~16:30 |

| 場所・方法 | : | ホテルメルパルク名古屋 2F 平安(愛知県名古屋市東区葵3丁目16-16) |

| 参加者 | : | 72名 |

主題・講師

【基調講演1】

「脱炭素社会に向けたエネルギーマネジメントの展望」

「水素社会実現に向けた政策動向とNEDOの研究開発の方向性」

国立研究開発法人 新エネルギー・産業技術総合開発機構

水素・アンモニア部 大規模水素利用ユニット ユニット長 兼 水素SCチーム チーム長

坂 秀憲 氏

【事例紹介①】

「水素事業戦略と取組」

住友商事株式会社 水素事業第一ユニット長

近藤 真史 氏

【事例紹介②】

「ENEOS XploraのCCS事業のご紹介」

ENEOS Xplora株式会社 CCS事業推進部 施設開発グループ グループマネージャー

中野 圭崇 氏

目的

【基調講演】では、水素エネルギーがエネルギー安全保障、環境負荷低減、エネルギー貯蔵・輸送の可能性を秘めていることを踏まえ、日本の水素政策、国際動向、NEDOの研究開発を通じて、水素社会実現に向けた課題と展望を学ぶ。

【事例紹介①】および【事例紹介②】では、エネルギー事業者の取組みの全体像および具体的な実技術開発の事例、着目している技術の進捗状況、事業化の概要について講演いただく。

所感

【基調講演】水素社会の実現に向けて、国内外での政策支援や技術開発、大規模サプライチェーンの構築、多様な産業分野での利用拡大など、包括的なアプローチが進められており、特に日本が液化水素技術や燃料電池技術で世界をリードしつつ、国際協調を通じて水素エネルギーの普及促進に取組んでいることが理解できた。

【事例紹介①】水素社会実現に向けて、グローバルな需給動向や政策環境を踏まえつつ経済性と脱炭素化の両立を図るため、適地での水素製造、大口需要家の確保、政府支援の活用、そして地産地消型から大型サプライチェーンまでの多様なプロジェクト展開が重要であると感じた。

【事例紹介②】カーボンニュートラル実現に不可欠なCCS技術において、CO2の分離・回収から貯留までのバリューチェーン全体を最適化するENEOS Xploraの取組み、特に常温昇圧方式によるCO2船舶輸送技術の実証がエネルギー効率の向上とコスト削減に貢献する可能性を認識できた。

講演概要

【基調講演1】水素社会実現に向けた政策動向とNEDOの研究開発の方向性

|

国立研究開発法人新エネルギー・産業技術総合開発機構水素・アンモニア部 |

(1) 水素の意義 日本の政策

○エネルギーとしての水素

水素は、エネルギーセキュリティの確保、環境負荷の低減、大量かつ長期間のエネルギー貯蔵・輸送を可能にするエネルギーキャリアとして注目されている。特に再生可能エネルギーと組み合わせることで、余剰電力を水素として蓄え、必要に応じて活用することが可能となる。この特性により、水素は再生可能エネルギーの利用拡大を促進する重要な役割を担っている。

エネルギー転換部門はCO2排出量の約41%を占める(2022年度)ものの、再生可能エネルギーによる直接的な脱炭素化が可能である。一方、残りの約60%の排出部門は、直接的な再生可能エネルギーによる脱炭素化が難しい。産業・運輸分野などの脱炭素化に向け、水素の活用がカーボンニュートラル実現の切り札として注目されている。

○日本の水素政策の概要

日本は2017年に世界初の「水素基本戦略」を策定し、その後もカーボンニュートラル宣言、グリーン成長戦略、第6次エネルギー基本計画(エネ基)などを通じて施策を強化してきた。2023年には同戦略が改訂され、政府による強力な支援のもと、水素の導入目標やコスト削減目標が設定された。第7次エネルギー基本計画においても水素の役割が明確に位置づけられ、2030年までに海外の大規模水素サプライチェーンを確立し、水素発電の実用化を推進する方針が示されている。

第6次エネ基では2030年の発電において水素・アンモニアの割合を約1%とする目標が掲げられていたが、第7次エネ基にはこの記載がない。しかし、政府の水素・アンモニアへの取り組みが後退しているわけではなく、導入目標やコスト目標を明確に設定しながら着実に進められている状況にある。

さらに、水電解技術や燃料電池技術に関するロードマップも策定され、技術革新を支える基盤が整備されつつある。NEDOは詳細な技術ロードマップを作成しており、昨日、水電解技術開発ロードマップを発表し、2月にはFCVやヘビーデューティービークル(大型車両)の技術開発ロードマップを公表した。燃料電池・水電解に関するロードマップや説明会の動画もNEDOのホームページに掲載予定である。

○水素の取組みの方向性

水素の供給と需要のバランスを取ることが今後の重要な課題となる。世界的に見ると、供給サイドに資金が集中し、需要の創出が追いついていない状況にある。

日本では2030年に海外の大規模水素サプライチェーンを確立し、それを活用する形で水素発電用のタービン導入を進める計画がある。供給と需要のバランスを取りながら研究開発を推進しており、国内においても大量の水素導入を見据えている。2030年は水素社会の実現に向けた重要な節目となる。

○グリーンイノベーション(GI)基金事業

NEDOでは総額約10兆円規模の基金を運営しており、その中で2兆円以上をグリーンイノベーション基金に充てている。水素関連では約1兆円が割り当てられ、今後10年間で3,700億円を水電解技術や大規模水素サプライチェーンのプロジェクト推進に活用する予定である。

水素基本戦略の改訂では新たな数値目標が設定され、技術力で優位性を持ちながらもビジネス面で遅れを取っていたという反省を踏まえ、より戦略的な取組みが求められている。これに伴い、水素の安全性確保に向けた保安戦略も並行して進められている。産業戦略としては、日本国内外の企業が関与する形で水電解技術の導入量に関する野心的な目標を定め、具体的な数値を示しながら推進している。

○水素社会推進法案

化石燃料と水素の価格差に着目した政府支援制度が導入されている。これは、水素サプライチェーンの初期段階(ファーストチェーン)でGX移行債を活用して補填するという画期的な政策である。この施策に続き、拠点整備の補助金も提供されており、今後セカンドチェーン、サードチェーンの構築を目指す動きも期待される。

○水素の色

米国エネルギー省(DOE)は地中水素の探査プロジェクトに2,000万ドルを投資しており、NEDOも天然水素の掘削に関する先導的な取組みを検討中である。このホワイト水素と呼ばれる天然水素は、水素価格を劇的に低下させる可能性を秘めており、日本国内でもホットトピックとなっている。また、水素の環境価値は、その色ではなく「炭素集約度」で測定されるべきという考え方もある。この点については2023年の「G7札幌気候・エネルギー・環境大臣会合」や「G7広島サミット」のコミュニケで「炭素集約度」の概念を含む国際標準や認証スキーム構築の重要性を確認している。

|

図1 水素の色 |

(2) 国際動向・連携

○世界に広がる水素プロジェクトと「国家水素戦略」策定の動き

Hydrogen Councilと呼ばれる民間企業のコンソーシアムが毎年9月に発表するレポートによると、2020年から2024年にかけて水素関連プロジェクトが7倍に増加したことが明らかになった。国家戦略も増加傾向にあり、2024年10月のIEAレポートによれば60の国と地域で国家の水素戦略が発表されており、これらの国々は世界のエネルギー関連CO2排出量の84%以上をカバーしている。

○2024年の水素関連の世界概観(Hydrogen Insightより)

価格高騰やインフラの影響により、世界の水素プロジェクトの一部が延期または中止になるなど厳しい状況にあった。一方で最終投資決定(FID)に至ったプロジェクトもあり、業界にはプラスとマイナスの両面がある。具体的な事例として、オーステッド社のフラッグシップワンのグリーン水素メタノールプロジェクトが、欧州のファンドも委託していたにもかかわらず中止となった。この原因として、オフテイカーがリスクを十分に負担できないという現状があり、需要と供給のアンバランスが発生している。一方、ドイツのリンゲンプロジェクトでは、BP社初の完全所有の産業規模グリーン水素施設に対する最終投資決定がなされた。

○国際的な水素の需要

世界の水素需要は2023年も成長を続け、2022年比2.5%増の9,700万トン以上となり、過去最高を記録した。IEAのネット・ゼロエミッション・シナリオ(NZEシナリオ)では、2030年までに水素需要が1億5,000万トン近くに達し、その45%が低炭素水素になると予測されている。また、その時点での世界の需要のほぼ40%は新規用途によるものと見込まれている。現状の水素需要の地域分布は2022年とほぼ変わらず、中国が引き続き最大の水素ユーザーとなっている。

○低炭素水素貿易

2030年には世界で1,600万トンの水素が輸出されると予想されている。将来的にはオーストラリア、アメリカ、チリが主要な輸出国となり、オランダ、ドイツ、ベルギーを中心とする欧州、日本、韓国、シンガポールを中心としたアジア地域への輸出が見込まれる。主要な水素キャリアとしてはアンモニア(85%)が最も多いが、液化水素、圧縮水素、有機ハイドライドも検討されている。ただし、2030年時点で半分以上の水素の輸出先が未定という状況にある。

○水素ステーションの設置数とFCV導入台数

交通分野の脱炭素化への手段として水素利用は拡大しており、特に中国における大型FCトラックやバスの成長によって2023年は急速に増加(55%増、6万トン)した。中国では、走行距離が比較的長い大型車両に重点が置かれており、2023年の交通分野における水素消費量はアメリカの2倍、欧州の3倍以上の速さで増加している。一方、韓国や日本は小型FCEVが引き続き中心となっているが、成長は鈍化傾向にある。世界的に一部の水素ステーションが閉鎖される中でも、中国やヨーロッパが牽引する形で全体的な数は増加傾向にある。FCEVの数は中国や韓国の伸びが特に大きく、特に2年連続でトラックの伸びが著しい。

○諸外国の動向:米国サマリー

バイデン政権は、インフレ抑制法(IRA)などを通じて水素関連に多額の投資を行っている。米国エネルギー省(DOE)は、有名な「水素ハブ」プロジェクトで総額80億ドルを助成している。また、複数年計画(Multi-Year Program Plan)など研究開発に関する明確な計画を立て、DOEを中心に推進している。2030年までに1,000万トンのクリーン水素を製造するという目標が設定されており、コスト面では2030年に1ドル/1kgという非常に野心的な目標が掲げられている。

しかし、トランプ政権への移行によって水素政策が不透明になっている。例えば、就任直後に水素ハブのプロジェクトが一時的に停止される事態も発生した。現在、エネルギー長官として指名されているフェイスライト氏は天然ガス業界出身であり、今後の政策が水素よりも天然ガス・石油にシフトする可能性がある。ただし、共和党支持の州でも水素関連プロジェクトが進んでおり、完全に水素政策が消えることはないと考えられている。

○諸外国の動向:欧州サマリー

欧州はアメリカとは異なり、厳格な規制を導入しつつ市場を形成するアプローチを取っている。目標としては、2030年までに国内生産で1,000万トン、輸入で1,000万トンの水素を確保する計画だが、現状では達成が厳しいと見ている方もいる。

欧州の水素市場は厳しい規制のもとで進められているが、アメリカと比較すると市場の安定性が高いと考えられる。海外展開を検討する場合、アメリカよりも欧州が有望な選択肢となる可能性があると考える人もいる一方で、アメリカの中でもテキサス州は水素分野で特に進んでおり、日本とのパートナーシップも視野に入れた取組みが進行しているところもある。

(3) NEDOの研究開発

現在、技術開発は規制や社会環境の影響を受けるため、単独で技術を開発することは困難である。そのため、NEDOでは技術開発とともに実環境での試験も行い、国際標準に基づく開発を進めている。また、国内だけでなく国際的な連携を強化し、グローバルな展開も推進している。さらに、水素の社会的な重要性を高めるために情報発信も並行して行っている。

過去の取組みとしては、燃料電池を活用したエネファームから始まり、燃料電池自動車や水素ステーションに関する研究が行われてきた。2014年以降は、水素エネルギーの利用に向けた様々なプロジェクトが立ち上げられ、形になりつつある。

国のロードマップに比べて進捗が遅れているものの、燃料電池自動車は約9,000台の車両が実用化されている。また、水素ステーションの数は156カ所に達しており、これも当初の計画よりは少ないが、トラックやバスの導入も増えている。

○技術開発の方向性

水素エネルギー利用に関する研究開発は大きく二つの分野に分かれている。一つは燃料電池技術や水電解、そして水素タンクに関する基礎研究を行う分野である。もう一つは水素社会の実現に向けた競争的な水素サプライチェーン技術開発事業とグリーンイノベーション基金事業で構成されている。

予算規模については、グリーンイノベーション基金以外の年間交付金で2024年度は約223億円が確保されており、また、グリーンイノベーション基金においては10年間で3,700億円が割り当てられている。

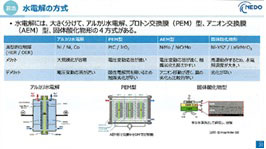

○水素をつくる>ためる・はこぶ>つかう

水素を製造する技術としてアルカリ水電解法が広く使用されている。この方法は大規模化が容易でコストが低い一方、電圧の変動に対応しにくいという課題がある。また、燃料電池技術を応用した水電解は高効率であるものの、触媒コストが高いという特徴がある。現在、より効率的な電解技術の開発が進められている。

PEM(プロトン交換膜)電解は燃料電池の逆反応を利用する方式であり、高い電流密度と優れた応答性を持つが、高価な貴金属触媒を使用するためコストが高い点が課題である。個体酸化物形(SOEC)電解は高温で動作するため電気分解のエネルギー効率が高く、排熱の有効活用が可能である一方、高温環境に耐える材料の選定が課題となっている。

|

図2 水電解の方式 |

○大型水電解技術の開発

大規模実証プロジェクトの一例として、福島県浪江町で行われたアルカリ水電解の実証実験がある。また山梨県米倉山では1.5MWのPEM型の実証実験が行われ、最適な運用方法の調整が進められている。

○アルカリ型水電解による水素製造

NEDOの「水素社会構築技術開発事業」の一環として、福島県浪江町の福島水素エネルギー研究フィールド(FH2R)に世界有数規模の10MW級アルカリ型水電解装置を設置し、2020年3月に実証を開始した。一定の電圧変動に対応しながら運用を行い、調整力としての活用も検討しつつ研究開発が進められている。

この事業のスケールアップはグリーンイノベーション基金を活用して進められており、旭化成が川崎工場で複数のモジュール運用を実施している。ここでは1つ0.8MW規模の小規模モジュールを4つ組み合わせて効率的な運用法を模索し、10MW単一モジュールの知見と小規模複数モジュール技術を組み合わせながら、今後60MW、100MWといった規模への拡張を進める予定である。

○PEM型水電解による水素製造

NEDOの「水素社会構築技術開発事業」の一環として、山梨県米倉山に1.5MW級のPEM型水電解装置を設置し、2021年6月にPEM型P2Gシステム実証試験を開始した。

○GI基金事業:再エネ等由来の電力を活用した水電解による水素製造(PEM型)

6MW級の水電解装置を開発し、実用規模(2030年までにPEM型100MWシステムの実現を目指す)を想定した量産可能かつスケーラブルな水電解装置の大型化・モジュール化技術を開発する。

また、日本最大の16MW固体高分子形水電解システムをサントリー天然水南アルプス白州工場・サントリー白州蒸溜所に隣接して設置し、工場の殺菌工程で水素を活用した高効率水素ボイラーの実証を行う予定である。また、地域の再生可能エネルギーを集約して水素へ転換し、天然水工場において高性能水素ボイラーによる蒸気供給を行う予定である。

○ブルー水素・アンモニア製造・利用一貫実証(新潟県柏崎市)

国内の天然ガスから水素を取り出すと同時に回収されるCO2を、生産が終了した天然ガス井戸に注入する。取り出した水素は発電に使用され、残りはアンモニア製造に利用されている。年間700トンの水素と100トンのアンモニアを生産する予定であり、国内でブルー水素・ブルーアンモニアの製造から利用までを一貫して実施する初のプロジェクトである。また、原料となる天然ガスは、新潟県内でINPEXが操業する南長岡ガス田由来のものを使用している。

○水素キャリアの選定と今後の支援方針

現在、大部分の水素は圧縮水素として運搬されており、液化水素をキャリアとする方法は少数派である。水素は非常に軽いため輸送効率を向上させるのが難しいが、現時点ではこれら二つの方法が主に採用されている。

○国際水素サプライチェーンの構築

日本は液化水素技術において高い競争力を持ち、大きな期待が寄せられている。しかし、現状では水素の受け手側の設備によってキャリアの選択肢が制約されることが課題となっている。日本では、世界初の液化水素運搬船による輸送実証が2021年12月から実施している。液化水素を積載し、これまでに57,000キロ(地球1.4周分)を船で航海した結果、換算BOR(1日当たりの蒸発率)は0.3%を記録し、技術の実力が確認された。

現在の液化水素タンクは1,250m³と小型だが、今後は大規模化が予定されている。本事業の特徴として、船と基地が一体となった運用が挙げられ、積み出し・積み荷の両方の実証が行われている。世界的には多くの事例が船のみの計画にとどまっている中で、積み荷の実証も並行して行っているのは日本独自の強みである。

出荷側の実証候補地としてはオーストラリア・ビクトリア州ヘイスティング地区を、受け入れ側の候補地として神奈川県川崎市川崎区の川崎臨海部を選定(2023年3月時点)し、出荷基地、液化水素運搬船、受入基地の基本設計を実施してきた。その後の見直しにより、技術実証は、国内での水素調達を活用する方向に計画変更されている。

本事業のスケールアップについては当初16万m³を想定していたが、実際の需要の立ち上がり等を考慮し、まずは4万m³規模での実証を計画している。

○GI基金事業:MCHサプライチェーン実証

2020年には、ブルネイ-日本間でメチルシクロヘキサン(MCH)の海上輸送を通じた国際水素サプライチェーン構築のパイロット実証試験を実施した。GI基金事業では、年間数万トン規模の商用技術実証を行い、2030年までにMCHサプライチェーンの確立を目指している。

○国際水素サプライチェーンの経済性および炭素集約度の評価方法・モデルの比較分析に関する調査研究

国際水素サプライチェーンへの関心が高まり、具体的な取組みが各国で進められている一方、その実現には政策的な支援が不可欠である。サプライチェーンがもたらす便益を定量的に評価し、可視化することが重要であり、この観点から各国の研究機関がそれぞれのモデルを用いた分析を行っている。

しかし、水素キャリアの比較結果にはばらつきがあり、国際的なコンセンサスが得られていないのが現状である。本テーマでは、各国のモデルを比較・分析し、その差異の要因を明らかにすることで、モデルの信頼性を向上させることを目的としている。この研究成果は水素協力のための政府間フォーラムにおける国際エネルギー機関(IEA)H2TCPへの貢献として提供され、水素サプライチェーンおよび水素貿易の発展に寄与する。

NEDOは、IEAの水素技術協力プログラム(Hydrogen Technology Programme; H2TCP)の新たな協力活動として「水素サプライチェーンにおけるコスト・炭素排出強度分析およびモデル比較に関する国際協力」に関する新タスクを、オーストラリア、オランダ、ノルウェーの協力を得て立ち上げた。

○水素発電

火力発電における天然ガスなどの化石燃料に代わるエネルギー源として、水素を燃料とする発電が注目されている。大規模な水素発電の事例としては、三菱重工の「高砂水素パーク」があり、小規模なものでは川崎重工業の「神戸CGS」が挙げられる。神戸CGSでは電気と熱を同時に供給するシステムが採用されている。2020年度には、オーストラリアから液化水素を輸送し、神戸の基地で受け入れた後、近隣のガスタービンに供給するという一連のサプライチェーンが実現した。

一方、三菱重工の高砂水素パークでは水素混焼率30%までの技術開発に成功しており、より効率的な大規模燃焼機の研究開発を進めている。水素発電技術の進展は需要と供給のバランスを最適化する観点からも重要である。

また、港湾の荷役機器としてトップハンドラーやガントリークレーン等の研究開発が進められており、NEDOはロサンゼルスで実証試験を実施している。蓄電池を利用する方法もあるが、充電時間や稼働時間を考慮すると、燃料電池の方に優位性があると考えられる。

2025年の大阪・関西万博では水素を活用した燃料電池船の導入が予定されている。

○燃料電池商用車走行・運用実証

グリーンイノベーション基金事業の一環として、小型トラックの実証運用が福島県と東京都を中心に140台導入されている。効率的な充電方法やエネルギーマネジメントシステムの検証も実施されている。

○本宮インターチェンジ水素ステーション

2024年5月に日本初のトラック向け水素ステーションとして開設され、24時間営業を行っている。本施設はグリーンイノベーション基金事業のスマートモビリティ技術開発における重要な拠点となっている。

○大型商用車向け充填技術の開発

大型商用車向けの水素充填技術の開発が進められている。トヨタ「MIRAI」では5キロの水素を約3分で充填できるが、大型トラックでは約80キロの水素を搭載する必要があり、従来の方法では充填に40~50分を要する。この課題を解決するため、充填ノズルを2つに分ける、流量を1.5倍にする、ミディアムフローを採用するといった技術開発が進行中である。これにより、80キロの水素を10分で充填できる技術の確立を目指し、福島県浪江町で研究開発が実施されている。さらに、この水素重点プロトコル技術の国際標準化(ISO)に向けた議論も進められている。

○福島県内への水素展開拡大

福島県では、水素の地産地消モデルを推進し、地域全体での利活用が進められている。「水素バレー」として燃料電池や水素ステーションへの供給を拡大することで、水素社会のモデルケースを構築している。

○製造プロセス脱炭素化に向けた水素利活用

産業用途での水素利用が拡大している。住友ゴムではタイヤ製造の加硫工程で発生する高温蒸気を水素ボイラーによって供給し、太陽光発電と組み合わせることで、スコープ1およびスコープ2のCO2排出ゼロを目指している。

また、デンソー福島では水素の地産地消モデルの実現に向けた革新的な取組みを実施している。工場内で水素を製造し、ラジエーター製造工程のアフターバーナー炉で使用している。この水素製造にはトヨタ自動車が開発した水電解装置を導入し、「MIRAI」の燃料電池スタック技術を応用。燃料電池部材の90%以上を流用し、高い信頼性と耐久性を持つ水電解システムを実現している。

○食品分野の水素活用方法(コーヒー焙煎)

NEDOの助成事業の一環として、UCCが水素を熱源としたコーヒー焙煎の研究を進めている。水素による燃焼で化石燃料では実現できない温度環境が実現でき、これまで出すことができなかった独特の味や深みを生み出すことが可能となっている。

○水素保安戦略とアクションプラン

水素の普及を促進するため、安全性の確保や規制の適正化が求められている。NEDOは、経済産業省保安G等と連携し、科学的データを活用した規制の見直しを進めている。

○情報発信FH2R(福島県浪江町)を中心とした情報発信活動

福島県浪江町のFH2Rでは、展示ブースやプレゼンテーションブースを通じた情報発信活動が行われている。2023年度には約360件の視察対応を実施し、2024年11月23日~24日には浪江町のお祭りに合わせた一般開放が予定されている。海外からの視察訪問も40件を超え、水素社会の普及啓発拠点として活用されている。

○社会受容性向上に向けた情報発信・普及啓発活動

水素社会の実現に向け、国民の理解を深めるための情報発信が進められている。YouTuberや環境省と協力した広報活動が展開され、トヨタは液体水素エンジン搭載の「GRカローラ」で2024年のスーパー耐久シリーズ富士24時間レースに参戦している。NEDOはこれらの取組みを支援し、公式ウェブサイトを通じた情報発信も行っている。

○WE-NET in 1993 1993年、NEDOは「水素利用国際クリーンエネルギーシステム技術(WE-NET)」プロジェクトを開始し、再生可能エネルギーを活用した水素製造や輸送技術の開発に取組んだ。本プロジェクトは、現在の水素エネルギー技術の基盤形成に貢献したが、30年が経過して具体的な技術が形となってきた。時間がかかったが、脱炭素社会に向けて大きく進歩している。

(4) 質疑応答

日本で水素を広げていくためには制度面において「カーボンプライシング」や「価格差支援」などのアプローチがあるが、特にどちらに力を入れると普及が進むと考えているのか?

まず、いきなりカーボンプライシングのような規制を導入するのではなく、立ち上げ時には政府の財源を使った支援が必要と考えている。経済産業省の資料でも、最初は価格差支援やインフレ整備への支援を行い、その後カーボンプライシングの収益を投資側に回していく流れが示されている。つまり、最初は支援を行い、その後税制を活用して循環型の投資を促すのが順番として適

切だと思う。

また、日本では炭素税が緩やかに導入されているため、企業ごとに対応のタイミングが異なると考えられる。一方で、ヨーロッパのように厳格な炭素税政策を採る地域では企業がより早く対応を迫られる傾向にある。

日本国内でのカーボンニュートラル原料について、キャリアの選択がまだ確定していない状況と理解している。今後、一つのキャリアに収束していくのか、それとも複数のキャリアが併存していく形になるか、ご見解をお聞かせいただきたい。

どれか一つに決まるということはおそらくないと思われる。例えば、液化水素に関しては、インフラや技術を一から構築する必要があり、難しい面もある。しかし、液化水素は非常に純度の高い水素を運べるメリットがある。また、液化の際に発生する冷熱を活用できるため、海外で気化する際のエネルギーとしても利用が可能である。世界的にも関心が高く、国際会議では日本のプ

レゼンに対して多くの質問が寄せられている。

二点目について、電力システムについて、エコキュートや電気自動車、蓄電池等のDRがどのような経済的価値・環境価値があるかの評価をするためのツールのことである。このツールを活用して、需要側リソースの活用価値について、政策側へも情報をインプットしている。

海外ではアンモニアのプロジェクトが先行しているとのことだが、コストが低い点が大きな要因なのか?それとも、インフラの兼ね合いも影響しているのか?

コストも一因だが、インフラの活用も重要な要素である。MCH(メチルシクロヘキサン)に関しては、脱水素時に高温のプロセスが必要で、純度の面でも課題があるが、既存のインフラを利用できるメリットがある。一方、アンモニアは既存のケミカルタンカーで輸送可能だが、直接利用するには現時点では限界があり、また、アンモニアクラッキング技術も大規模化については技術が確立されていない。世界的に見てもアンモニアプロジェクトはまだ立ち上がりにくい状況で、それぞれの選択肢をバランスよく検討する必要がある。

クリーン水素の安定供給には再生可能エネルギーの活用が不可欠だが、実際には系統電源や火力発電を使わざるを得ない場面も出てくると思われる。これにより炭素集約度が高くなる懸念があるが、この分野での現在の議論や今後の方向性について教えていただきたい。

系統電力を使用すると炭素集約度が高まり、日本では1kgの水素を生産するのに約3.4kgのCO2が排出される点を低炭素水素の閾値として検討している。系統電力に頼るとこの数値はさらに高くなる。そのため、証書を活用して環境価値を購入し、クリーン水素として認証する方法を検討している。ISOの議論では炭素集約度の計算方法が議論されている。海外では、水素製造装置に対して、新たに導入された再生可能エネルギーのみを認める厳しい規制がある場合もあるが、現時点ではそこまで厳格ではない。系統電力を活用しつつ、大規模化を進めるとともに、変動する再生可能エネルギーには柔軟に対応することが解決策の一つかと考えている。

【事例紹介①】水素事業戦略と取組

|

| 住友商事株式会社 水素事業第一ユニット長 近藤 真史 氏 |

(1)水素のマクロ環境

○各国水素戦略

水素という大きなバリューチェーンでまだビジネスは確立していないが、住友商事では現在のマクロ環境から事業の方向性を考えている。

日本における水素社会の動向は、2014年にトヨタ自動車が燃料電池車「MIRAI」を市場導入したことを契機に大きく前進した。その後、日本政府は水素燃料電池ロードマップや水素基本戦略を策定し、近年ではGX(グリーントランスフォーメーション)政策の一環として水素社会推進法が成立した。このような政策のもと、水素をエネルギー源として活用するための価格差支援制度、拠点支援制度などの基盤が整備されつつある。日本に限らず、韓国といった需要国でも脱炭素原料または脱炭素還元剤として水素の大量使用が打ち出されている。また、米国は水素製造国として政策支援を強化しており、グローバルな水素市場の形成が進んでいる。

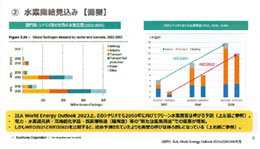

○水素需要見込み

【需要】

水素の需要予測について、国際エネルギー機関(IEA)の「World Energy Outlook(WEO)」によれば、2050年に向けたシナリオ(STEPS、APS、NZ)ごとに水素の使用量が異なるものの、クリーン水素需要は伸びることが予想されている。特に、脱炭素化が進むほど水素の使用量は増加する傾向にあり、特に電力、水素還元鉄、高機能化学品、長距離輸送(陸海空)などの“新たな産業用途”での需要が高まる。しかし、近年のインフレや資材価格の高騰、金利上昇、円安の影響により、GX戦略の進行が遅れ、需要の後ろ倒しが発生している状況にある。。

|

| 図1 水素需要見込み【需要】 |

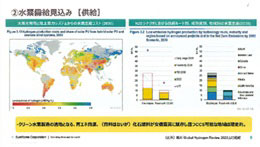

【供給】

供給面では、水素をCO2フリーで製造する必要があり、再生可能エネルギーや電気分解によるグリーン水素、CCS(炭素回収・貯留)を組み合わせたブルー水素が注目されている。しかし、再生可能エネルギーや天然ガスの賦存地、CCSの適地は限定的であり、グリーン水素、ブルー水素製造地確保の競争が激化している。

|

| 図2 水素需要見込み【供給】 |

○カーボンプライシングの見通し

水素事業の経済合理性を担保する上でカーボンプライシングが重要な要素となる。韓国はすでにカーボンプライシングの導入を検討している。日本では2026年に排出権取引市場が立ち上がり、2028年には化石燃料賦課金制度が導入される予定である。国際的には、2050年には炭素税がCO2排出1トンあたりAPSシナリオでは200ドル、NSE シナリオでは250ドル程度に達すると予測されており、今後、欧州を中心に企業の脱炭素戦略に大きな影響を与えると考えられる。

。

○マクロ環境→事業方針

クリーン水素は、エネルギー(熱需要)、原料、素材(還元剤など)の分野で利用可能であり、どの脱炭素シナリオにおいても需要の増加が見込まれている。しかし、世界的なインフラの整備状況や製造コストの影響により、その利用拡大はやや停滞しているのが現状である。そのため、住友商事は既存化石燃料利用や代替脅威(CCSなど)と比較しても将来的に水素利用が経済的に成り立ち、需要が伸びる産業とそのタイミングを特定し、需要を着実にとらえていくことに取組んでいる。

また、日本を含む先進国において、水素に関連する制度や政策の具体化に対応すべく、本邦大口需要家を確保し、日本支援制度を確保した大型サプライチェーン事業の推進も行っている。海外地産地消事業においても同様に「再エネや化石燃料の競争力のあるエリア」、「長期間のオフテイクが可能な大口需要家」、「当該国政府や日本政府の支援」の条件を満たす案件に取り掛かっている。

グリーン水素の製造地については、コスト競争力のある適地を選定している。また、ブルー水素案件についても、コスト競争力がありCI値が低い案件であればターゲットとなり得えるが、将来の化石燃料価格の動向も重要な要素となる。主要先進国ではカーボンプライシングの導入、あるいは導入が検討されているため、その動向を注視しつつ経済性が成り立つ事業を選定している。

(2) 案件紹介

水素は分散型のエネルギーとして向いていると考えられるため、まず水素製造の適地と需要家を確保した上で支援を行う地産地消のプロジェクトを、日本を始め、ヨーロッパ、中国やオーストラリアなどで推進している。また、日本や韓国といった化石燃料や天然資源の少ない国向けに、大量に水素やアンモニアを輸出していく大型サプライチェーンの構築にも取組んでいる。水素製造に必要な技術や設備などを保有している会社と協業サービスを提供するといった事業にも取組んでいる。加えて、コストブレークダウンに繋がる新技術を開発するスタートアップや関連技術に特化したベンチャーキャピタルに投資し、技術動向や業界トレンドを捕捉している。

○マレーシア・サラワク州での水力からの水素製造

マレーシア・サラワク州の豊富で安価な水力発電を利用し、水の電気分解から製造されたグリーン水素をENEOSと協力してMCH(メチルシクロヘキサン)と呼ばれる有機化合物に転換して輸出する大型サプライチェーン事業に取組んでいる。MCHは水素をトルエン(芳香族炭化水素の一種)に付加して作り出すいわゆる水素キャリアであり、輸入国先でトルエンを分離し、水素利用がなされている。

このプロジェクトは2018年頃からサラワク州政府と検討が開始し、サラワク州政府の投資機関であるSEDC とMOUと締結し事業化調査を進めた。2020年からはENEOSが参画し、2023年、ENEOS、SEDC エナジーと3社で共同事業開発契約を締結し、FEEDを開始した。2030年には商業生産開始を目標に掲げている。

○オーストラリア・グラッドストングリーン水素製造構想

クイーンズランド州にあるグラッドストンでアルミの焼成で使用されている天然ガスを水素で代替する地産地消型事業を推進している。まずはパイロットプロジェクトから開始し、水素商用化に向けたPhase by Phaseで事業スケールを大きくしていく。グラッドストンの既存産業に加え、輸送や民生セクターの脱炭素化にも貢献するとともに、最終的には水素の輸出も検討していく。

(3)質疑応答

水素を広げていくための制度面について、カーボンプライシングに向けた規制的アプローチと価格差支援の2つの方法があるかと思うが、日本で水素が広がるためには、特にどちらに力を入れていくべきか?

最初から一律に規制をかけるのは難しく、立ち上げ段階では国が財源を使って支援することが必要と考える。経産省の資料によれば、当初は価格差支援や拠点整備支援が予算として組まれるものの、途中からカーボンプライシングにより財源を確保し、それを投資に回す絵となっている。「どちらに力を入れるか」というよりは、まず支援によって事業を立ち上げ、その後、カーボンプライシングを導入して、徐々に厳格化していくということと考えている。

水素関連の海外プロジェクトが難航しているケースが多いと聞いているが、海外で製造プロジェクトを進める事業者の間での水素投資に関する雰囲気はどうなっているのか?

水素プロジェクトへの風当たりが強くなっており、その主な理由はコストの高騰。これまでの試算は机上の計算によるで、実際に事業化調査を進めるとコストが想定以上に高くなるケースが多い。

特に円安、資材高騰、インフレなどの影響が大きく、コストを大幅に上昇させている。そのため、真に競争力のあるものを慎重に見極め、プロジェクトを絞り込んで進めていくことが求められている。

【事例紹介②】 ENEOS XploraのCCS事業のご紹介

|

| ENEOS Xplora株式会社 CCS事業推進部 施設開発グループ グループマネージャー 中野 圭崇 氏 |

(1)ENEOS XploraのCCS事業のご紹介

○会社紹介

ENEOSはエネルギー支援素材コングロマリットであるENEOSグループの主要な事業会社の一つであり、国内外で石油・天然ガスの開発・生産事業を展開している。気候変動対応が世界共通の課題となり、カーボンニュートラルに向けた対応が加速する中、石油・天然ガス事業は事業環境が厳しくなっている。こうした環境の中、基盤事業である石油開発事業を主軸としつつ、CCS・CCUS事業を新たな成長事業とした二軸経営を推進している。本年1月には、環境事業の加速を図るために、石油事業のみを想起させる「JX石油開発」から「ENEOS Xplora」へ社名変更を行った。これにより一層事業推進の方向性を明確にし、CCS事業を強化している。

○CCSとは

CCS(Carbon dioxide Capture and Storageの略)は、CO2の削減が困難な産業(石油精製、石油化学、製鉄、発電など)を念頭に、CO2を分離・回収し、輸送・貯留する技術であり、カーボンニュートラルを達成するための中核技術である。CO₂は、工場や発電所などで分離・回収され、パイプラインや船舶で貯留地に運ばれ、地下深くまで掘削された井戸を通じて貯留される。

○CO2貯留の仕組み

CO₂の地下貯留は、CO2を通さない遮へい層の下に隙間の多い貯溜層がある場所で行われ、主に生産中の油田(CO2-EOR)、枯渇ガス田と帯水層の3種類に大別される。生産中の油田(CO2-Enhanced Oil Recovery)は原油が埋蔵されている地層にCO2を圧入し原油を押し出すことで、原油回収量を増やすと共にCO2貯留を行うCCU(Utilization)Sと呼ばれる方法である。一方で、Utilizationを含まない純粋なCCS事業では、枯渇油ガス田における、原油、ガスの回収済みの地層や、水のみを含む帯水層と呼ばれる地層がCO2地下貯留の対象となるケースがある。これらの場所にCO₂を圧入することで、CO₂を恒久的に封じ込め、温室効果ガスの排出を削減することができる。

。

○CCSをめぐる国の動き

国内では2021年の10月に改定された地球温暖化対策計画により、2030年までに2013年度対比46%減、2050年にはカーボンニュートラルを達成することが表明された。その後2023年度から独立行政法人エネルギー・金属鉱物資源機構(JOGMEC)による先進的CCS事業が開始された。この先進的CCS事業は2030年度までにCCS事業の開始を目指した横展開可能なビジネスモデルを確立するために、模範となる先進性のあるプロジェクトに対して、CO2の分離、回収、輸送、貯留までのバリューチェーン全体を一体的に支援する事業である。2023年度には7つの案件が、2024年度には9つの案件が採択されており、ENEOS Xploraが参画する2つの案件を含んでいる。さらに2024年5月にはCCS 事業法が制定公布された。日本は現在、2050年時点で年間約1.2~2.4億トンのCO2処理を可能とすることを目安に2030年度以降に本格的なCCS事業の展開を掲げている。

○CCS/CCUSへのこれまでの取組み

ENEOS Xploraは、2000年にアラブ首長国連邦において中東初の原油生産に伴う随伴ガスの回収・貯留を実現し、CO2排出削減と原油の増進回収を達成した。2007年にはベトナムにおいて石油・ガス開発業界で世界初となるクリーン開発メカニズム(CDM)の導入に成功した。さらに、2011年には同国で東南アジア初となる海上油田におけるCO2-EORのパイロットテストの実施にも成功した。2017年には米国においてPetra Nova CCS事業を開始した。本事業では、石炭火力発電所の燃焼後排ガスから日量5,000トン、年間約140万トンのCO2を分離・回収し、圧入を行う操業を実施している。現在は九州西部沖プロジェクトおよびマレーシア半島沖北部CCSプロジェクトにも取組んでおり、さらなるCO2削減と持続可能なエネルギー開発に貢献している。

○米国・Petra Nova CCUS プロジェクト

米国テキサス州にあるNRG社のW.A.パリッシュ火力発電所で排出される石炭燃焼後の排ガス中からCO2を回収し、パイプラインで約130km離れた場所に所在するウェストランチ油田の油層に圧入している。CO2には高い圧力の下で原油と混ざると原油の粘性が低下し、油層内で原油が動きやすくなるという特性がある。さらに、CO2の圧入によって貯留層の圧力が回復するという効果もあり、採取可能な原油の量を増加させることができる。原油と共に一部地表に戻ってくるCO2は地表設備で分離され、再び発電所から送られてくる新規のCO2と合わせて地下の油層に圧入する。これはクローズな環境で行われるサイクルで、発電所で分離回収されたCO2は大気へ放散されることはなく、原油の生産終了時に全て地中に貯留される。このプロジェクトは2025年2月に運転開始以来累計で500万トンのCO2圧入・貯留を達成した。

○国内CCS事業(先進的SSC)

JOGMECに採択されたプロジェクトの一つである九州西部沖プロジェクトは、電源開発株式会社とENEOS、ENEOS Xplora、西日本カーボン貯留調査の4社にてコンソーシアムを組成して事業の推進に取組んでいる。電源開発社の西日本にある石炭火力発電所およびENEOSの西日本にある製油所から排出されるCO2を九州西部沖に送り、地下貯留することを目的とする。電源開発社とENEOSはそれぞれ自社の排出からのCO2を分離、回収および輸送の検討を進める役割を担っており、ENEOS Xploraおよび西日本カーボン貯留調査は地下貯留に関する調査、評価作業を進めている。2030年の事業開始に向けて現在検討を進めており、成立後は年間170万トンの規模のCO2分離回収圧入を目指している。また、国内のみでは2050年に1.2億トン~2.4億トンの地下貯留を達成することは難しいと予測され、国内貯留地の開発と並行して、海外貯留の可能性についても追及している。

○海外CCS事業

先進的CCS事業として採択されたマレー半島沖北部CCS事業では、東京湾岸で回収されたCO2をマレーシアに輸送および貯留することを検討している。または別の先進的CCS事業としてオーストラリアの洋上や陸上での地下貯留についても他パートナー企業と共同で検討を進めている。海外の貯留地を確保することにより、国内貯留に対するバックアップ機能の意味を持たせ、排出事業者への分離回収装置への投資決定を後押しする役割に繋げている。さらに、基盤事業である石油天然ガス事業においても、生産過程で排出されるCO2の分離回収に取組み、既存事業のカーボンニュートラル化に向けても検討を進めている。

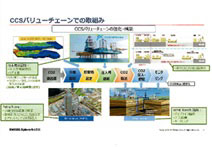

○CCSバリューチェーンでの取組

CCSバリューチェーンは、CO2の分離・回収、貯留地の選定、圧入井の掘削、CO2輸送、圧入・貯留、モニタリングといった要素で構成されている。CCSバリューチェーン全体の最適化を実現するためには、個々の要素の最適化だけでなく、要素全体のインターフェースを効率化することが重要である。 バリューチェーン全体の発展に必要な能力を獲得することを目的に、各要素技術の試験・実績の蓄積に取組んでいる。従来の石油・天然ガス事業で培った地下技術を活かした貯留地の選定に加え、米国PetraプロジェクトではCO2の分離・回収に関する試験・実績も積み重ねている。また、ウェストランチ油田においては、パイプライン輸送、圧入・貯留、モニタリングに関する実績を蓄積してきた。さらに、2023年度には、今後のCCS向け圧入井掘削の需要増加に対応するため日本で唯一の海洋掘削業者である日本海洋掘削株式会社をグループ化した。また、CO2の液化輸送に関しても海運会社と連携し、最適化に向けた検討を進めている。このようにENEOS Xploraは、CCSバリューチェーン全体において多角的に事業開発を推進している。

|

| 図1 CCSバリューチェーンでの取組み |

(2) 常温昇圧方式によるCO2の船舶輸送

○CO2船舶輸送バリューチェーン

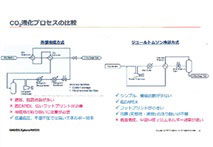

産業の脱炭素化をCCSによって加速するためにはCO2の大量輸送を可能にする技術が求められている。CO2の大量輸送手段としてはパイプライン輸送と船舶輸送が挙げられる。しかし、日本のような島国では大規模なパイプライン網の開発は難易度が高く、また、CCSの大規模な社会実装を進める上で海外への輸送が重要な選択肢となる。このような状況においてCO2の船舶輸送は不可欠な要素となり、その実現にはCO2の液化が必要となる。CO2は加圧した上で冷却しなければ液体にならないという性質を持つ。CO2の状態図によると、液体状態を維持するためには温度が高くなるほど高い圧力を保つ必要がある。一般的に船舶輸送向けの液化CO2の温度・圧力条件としては、「低温低圧」「中温中圧」「常温常圧」の3つの組み合わせが提唱されている。

○温度・圧力条件

先行する海外の船舶輸送を含むCCSプロジェクト(Northern Lightsプロジェクト)では、中温・中圧が採用されている。中温・中圧方式の制約として、船舶内のタイプCタンクや陸上の貯蔵タンクの大型化が困難であり、複数のタンクを並べる必要がある点が挙げられる。一方、低温・低圧方式では、液化CO₂の密度が高いため輸送効率が向上し、大型化や長距離輸送への適用が期待されている。常温昇圧方式の利点としては、気温と液化CO₂の温度差が少ないことから、液化に必要なエネルギー効率が高い点が挙げられる。また、CO₂が貯留地に到達した後、低温・低圧や中温・中圧のCO₂は地下へ圧入する前に加熱が必要となるが、常温昇圧方式では貯留層の温度・圧力条件に近いため、圧入前の調整に必要なエネルギーを抑えられる。このように、常温昇圧方式は液化輸送に必要なエネルギー消費が少なく、CCSの実施に伴うCO₂の追加排出も低減できることから、ENEOS Xploraではこの方式に注目している。

○CO₂液化プロセス

常温昇圧方式は原理的にエネルギー効率が優れていることが分かっているが、日本郵船グループとの共同検討ではさらに一歩進めてCO₂の液化プロセスの最適化を行っている。従来の外部冷媒方式に対し、本検討ではジュール・トムソン効果を利用する「ジュール・トムソン冷却方式」を採用している。この方式では、圧縮機で加圧したCO₂をジュール・トムソンバルブを介して急激に減圧することで等エンタルピー膨張を生じさせ、自己冷却効果により一部を液化する。残りのCO₂はコンプレッサーの吸引側に戻すというフローになっている。従来の外部冷媒方式と比較すると、必要な機器の数を減らすことができるため設備投資の削減が期待される。また、外部冷媒方式では可燃性ガス(プロパンなど)や塩基性物質(アンモニアなど)が冷媒として使用されるが、ジュール・トムソン冷却方式ではこれらの冷媒が不要となるため、運用の簡略化も期待されている

|

| 図2 CO2液化プロセスの比較 |

○液化エネルギー比較(シミュレーション結果)

低温・低圧、中温・中圧、常温昇圧の各温度・圧力条件において、二種類の液化プロセス(外部冷媒方式とジュール・トムソン冷却方式)を適用し、1トンのCO₂液化に必要なエネルギーをシミュレーションにより算出した。同じ温度・圧力条件下(例:低温・低圧)では、外部冷媒方式の方がエネルギー効率が良い。しかし、ジュール・トムソン冷却方式を適用した常温昇圧状態への液化に必要なエネルギーは、低温・低圧および中温・中圧のいずれの液化方式と比較してもエネルギー効率の面で有利であることがわかった。特に、低温・低圧方式と比較して約20%のエネルギー削減が見込まれている。これは、ジュール・トムソン冷却方式ではバルブの下流で得られる液体CO₂の割合が比較的多く、気化したCO₂も圧力が高いため、リサイクルに必要なエネルギーを低く抑えられるためである。その結果、外部冷媒方式と遜色ないエネルギー効率を達成できている。エネルギーコストは運営費の大きな割合を占めるため、ジュール・トムソン冷却方式を用いた常温昇圧状態での液化が運営費削減に寄与すると期待される。

○液化プロセスの実証実験について

2024年8月には、常温昇圧方式の特性を活用したジュール・トムソン冷却方式によるCO₂液化プロセスの実証試験を実施した。この試験は、Knutsen NYK Carbon Carriers ASがノルウェーで保有する実証施設「テストリグ」において液化装置を追加設置し実施した。パイプラインで輸送されたCO₂を液化しタンクに貯蔵することに成功しており、この技術はTRL(Technology Readiness Level)のレベル6を達成した。 ジュール・トムソン冷却方式はプロセスがシンプルであり、液化プラントをコンパクトに建設できる。この液化プラントをモジュール化し、液化CO₂輸送船やバージなどの浮体構造物に搭載することで、浮体式液化貯蔵出荷設備の構築が可能となる。

○常温昇圧技術を適用したバリューチェーンの提案

LNG業界では、洋上でLNGを受け入れ再ガス化するFSRU(Floating Storage and Regasification Unit)という設備が存在する。本提案はその逆の概念として、気体CO₂をパイプラインで集積し、浮体構造物上で液化・貯蔵・出荷するコンセプトである。 液化プロセスをモジュール化することで、スケールアップ時には複数のモジュールを並列設置することで柔軟な設計が可能となる。また、浮体式設備を国内外の造船所で建造し排出事業者のサイトへ曳航して設置することで、現地工事を最小限に抑え、国内建設リソースの制約による影響を軽減できる。これにより、工期の短縮も期待される。

国内のコンビナート等の工業地帯を見るとすでに高度に土地が利用されており、CO₂の分離回収装置、液化装置、CO₂を出荷するためのタンク設備を追設する用地に限りがある。また、桟橋設備は既存オペレーションに占有されており、そこにCO₂の出荷を追加するのはハードルが高い状態である。浮体式液化貯蔵出荷設備を適用し利用可能な桟橋地に長期係留できれば、パイプラインで気体のCO₂を集積し、浮体構造物上で液化・貯蔵・出荷することが可能となる。このアプローチにより、複数の排出業者が共同で液化・貯蔵・出荷を行うことができ、既存の土地制約を克服しつつ効率的なバリューチェーンの構築が可能となる。

○バリューチェーン規模の実証コンセプト

常温昇圧方式によるCCSバリューチェーンの社会実装に向け、小規模な実証試験を検討している。船舶輸送による実証は初期段階としては規模が大きすぎるため、まずはタンクローリーによる輸送規模で実施を計画している。この実証を通じて、常温昇圧方式によるCCUSバリューチェーンが技術的に成立することを確認するとともに、短期間のEPC期間で低コストの試験を行い、実スケールプロジェクトにも適用可能であることを示す。また、バリューチェーン実証試験では、必要な装置を一般的なコンテナサイズに収め用役供給を電力のみに限定することで、持ち運び可能なシステムとする。これにより小規模なCCUSバリューチェーンの社会実装を促進する可能性もある。

(3)質疑応答

国内のCCS事業について、新設事業として九州西部沖や東日本の例が挙げられたが、それ以外に国内で適した場所はあるか?

弊社が関連している部分では九州西部沖を考えている。また、東日本の特定地域も候補として挙げられている。具体的な場所に関しては現在検討中である。

政府目標の1.2億トンのCCSについて、国内だけでは達成が難しいという話があったが、現時点で達成の見込みはどの程度か?

現在、国内で進行中の先進的CCS事業は9案件ある。弊社が関与する九州西部沖コンソーシアムでは、2030年の目標として170万トンを計画している。このような規模感の物が9件あるので、全体としては、最初の段階では数千万トン規模でスタートし、その後継続的に拡大していくことを目指している。

CCSにおいて回収、輸送、貯留の過程でエネルギーを消費するが、その際に発生するCO₂の量はどの程度なのか?

使用するエネルギー源によって変動はあるが、一般的には回収したCO₂の25~30%程度がエネルギー投入によって相殺されると考えている。

CCSのバリューチェーンにおいて、最もエネルギーを消費する工程はどこか?また、その技術的課題は何か?

最もエネルギーを消費するのは「分離回収」の工程である。一般的な方法では、アミン溶液を使用してCO₂を吸収し、その後加熱して分離する。この加熱工程に多くのエネルギーが必要で将来的なエネルギー削減のためには、この部分の技術革新が重要と考えている。

CCS事業法で義務化されているモニタリングはどのように行われ、どのような課題があるのか?

現在、CCS事業法は制定・公布されており、2026年に施行予定である。モニタリングについては、CO₂の貯留状況を監視し漏洩がないかを確認するために、地表の測定等が行われる。

海外CCS事業において、特に輸出型の場合、CO₂の排出元と貯留先の関係はどうなるのか?

輸出型CCS事業では、貯留先の国と二国間協定を結ぶ形で進められる。現時点では詳細な枠組みは決まっておらず、日本政府と貯留国政府の協議によって今後決定される見込みである。

液化CO₂の純度に関する基準はどのようになっているか?

CO₂の純度自体を規定するのではなく、不純物の制限値を設定する形をとっている。例えば、水分やその他の不純物に関する前処理の要件が厳しくなっており、結果として高純度のCO₂が得られる形になる。

|

| フォーラムの様子 |

以上

|